En el Suplemento del Registro Oficial No. 157 del 9 de marzo del 2020 se publicó la Resolución No. NAC-DGERCGC20-00000013 emitida por el Servicio de Rentas Internas a través de su Directora General. mediante la que se emitieron las normas para la retención del Impuesto a la Renta en la distribución de dividendos.

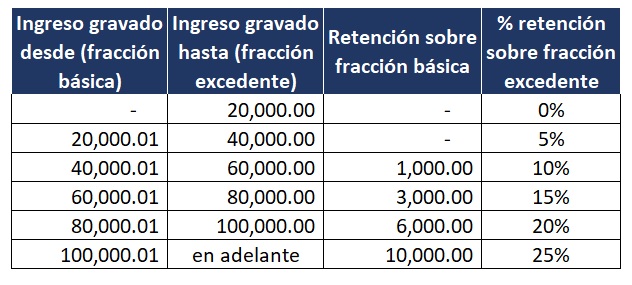

La referida resolución en su artículo único señala que para los casos de distribución de dividendos establecidos en los numerales 3 y 5 del artículo 39.2 de la Ley de Régimen Tributario Interno, el porcentaje de retención se aplicará sobre el ingreso gravado, de acuerdo con la siguiente tabla:

El comprobante de retención se emitirá a nombre de la persona natural residente fiscal en el Ecuador o del beneficiario efectivo, según corresponda, aun cuando no existan valores a retener.

Cuando una misma sociedad residente o un establecimiento permanente en el Ecuador, distribuya dividendos en más de una ocasión dentro de un mismo ejercicio fiscal, a un mismo beneficiario persona natural residente en el Ecuador o beneficiario efectivo conforme la definición establecida en el Reglamento, según corresponda, se deberá sumar los valores correspondientes a los ingresos gravados de cada distribución, al resultado se aplicará las tarifas previstas en esta Resolución y se restará el valor de las retenciones practicadas en las anteriores distribuciones; el valor de la diferencia resultante constituirá la retención en la fuente.